新闻中心

AI早教机与故事机等产品

作者:PA直营 日期:2026-02-19 浏览: 来源:PA直营官网

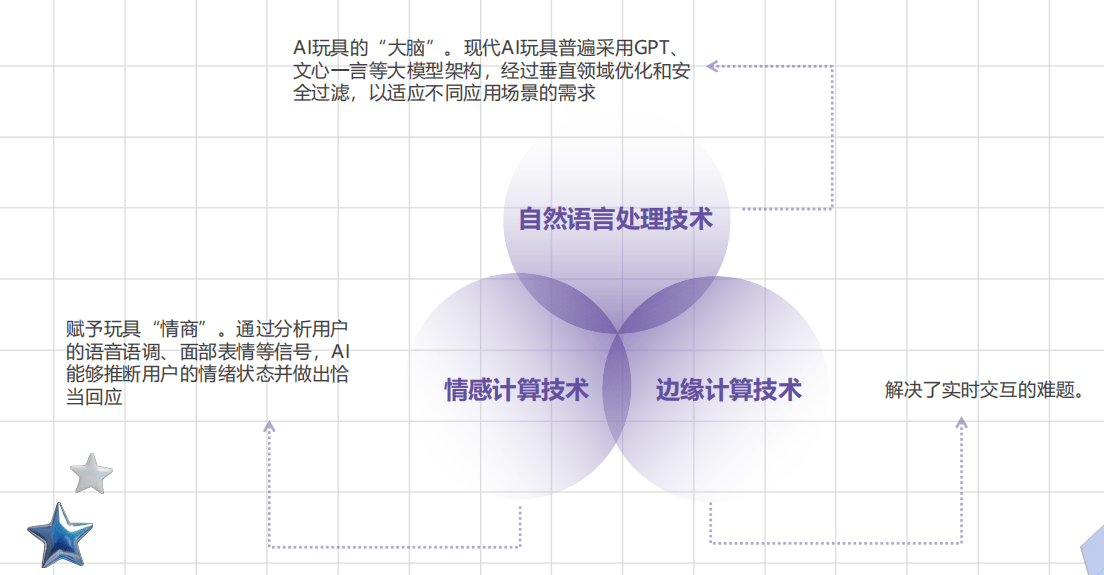

AI玩具是将人工智能(对话模型、语音识别、情感计算、知识图谱等)嵌入传统玩具,赋予玩具交互、记忆与场景感知能力的产品。与传统的玩具产品相比,AI玩具搭载大模型,可以通过语音模型识别合成、人脸识别、表情分析、手势识别、触觉感知与反馈、图像识别、自然语言处理、深度学习、情感分析等技术、实现玩具和人的自然 、多样交互的反馈、提供个性化学习和娱乐体验。

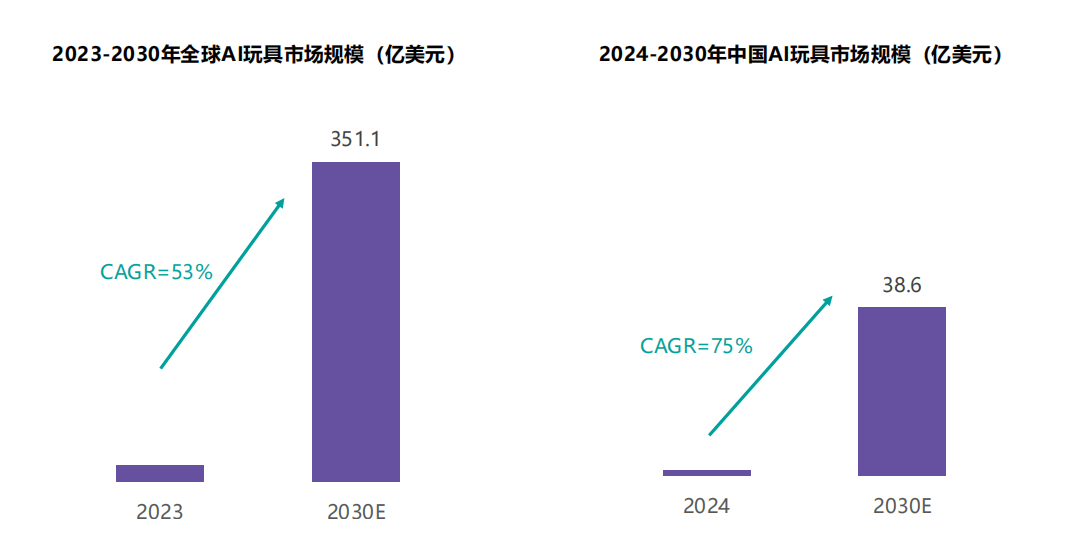

到2030年,全球AI玩具市场规模达到351亿美元,年复合增长率将超过50%。中国作为全球玩具制造的重要出口国,在2030年预计达到38.6亿美元,市场规模实现大幅增长。

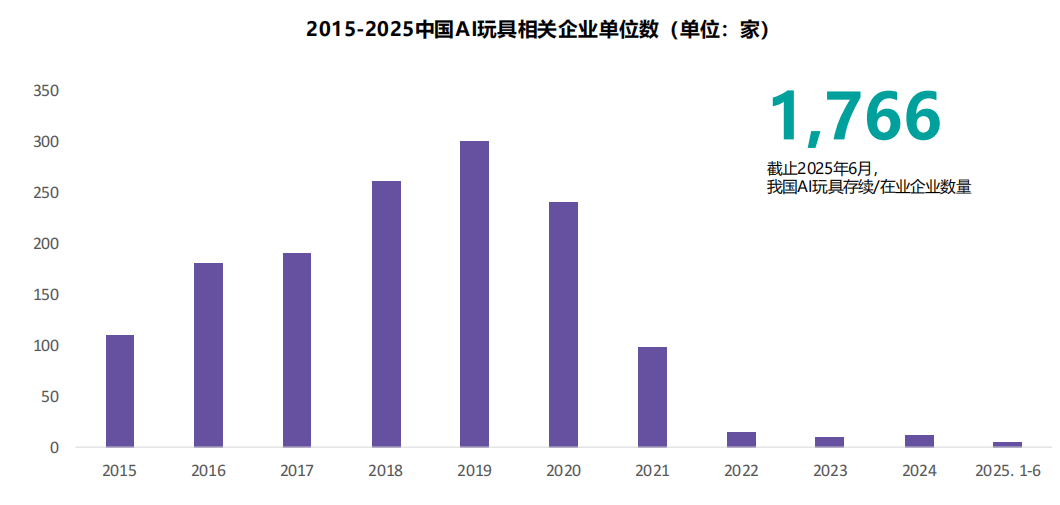

2015-2025年,中国AI玩具新注册企业单位数呈先升后降的波动趋势。2019年,成为近年来注册企业数量的最高点。随着市场的成熟、准入门槛的提高、市场规范的完善,让部分潜在的进入者望而却步,也同时淘汰缺乏核心技术的企业。

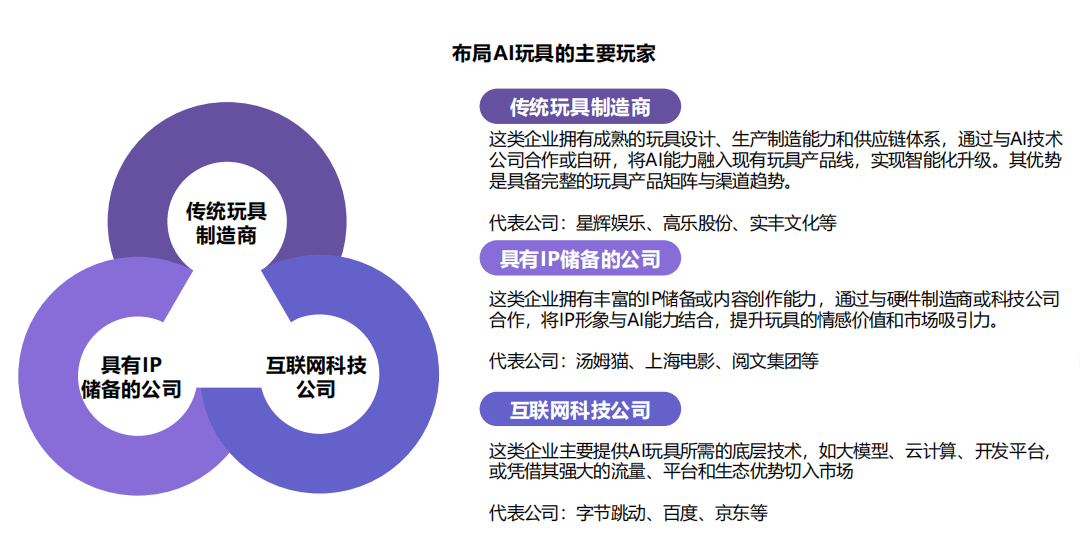

AI玩具市场的主导格局,由传统玩具制造商、IP运营公司与互联网科技巨头共同塑造。它们分据不同赛道,制造商依仗成熟的供应链与产品化能力,IP方凭靠深厚的情感资产与内容生态,科技公司则掌控核心的算法、数据与平台优势。

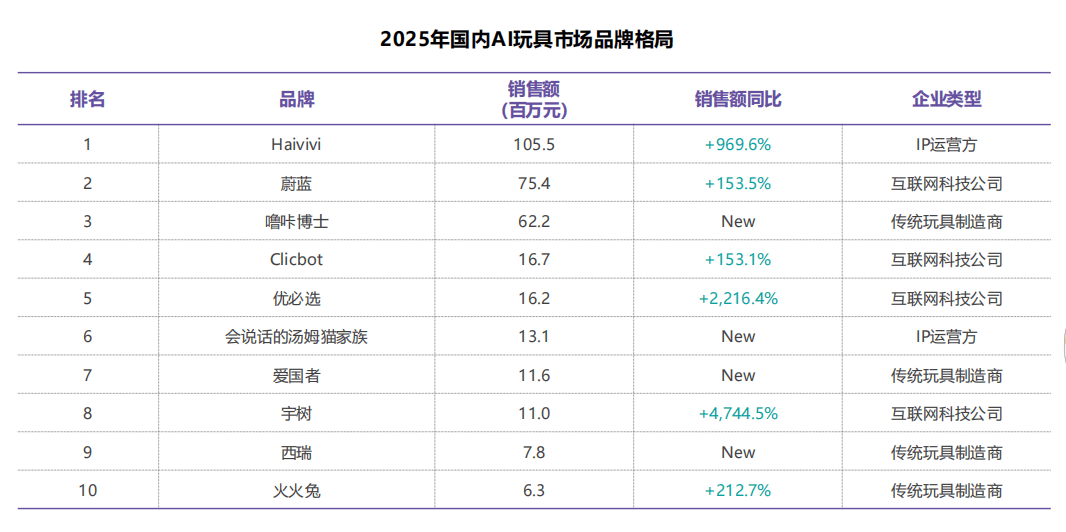

2025年国内AI玩具市场品牌格局:Haiyivi以超900%增长引领市场,传统厂商稳居前列。

4家传统玩具制造商强势跻身行业销售额TOP10。其凭借深厚的工艺积累与成功的AI赋能,构建起成熟的产品矩阵。

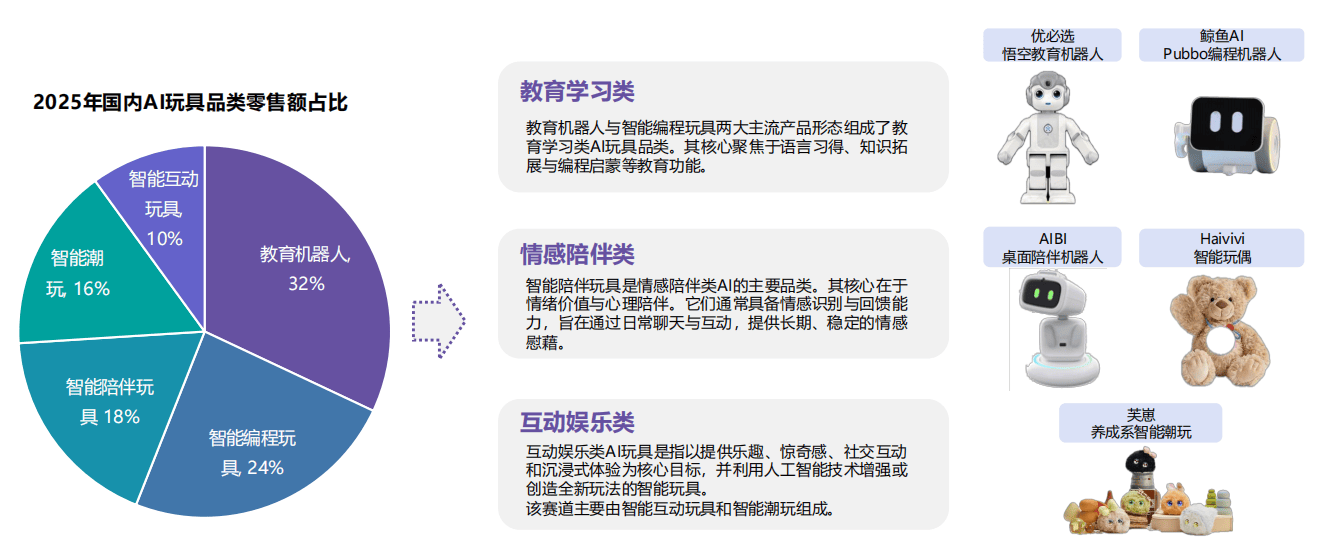

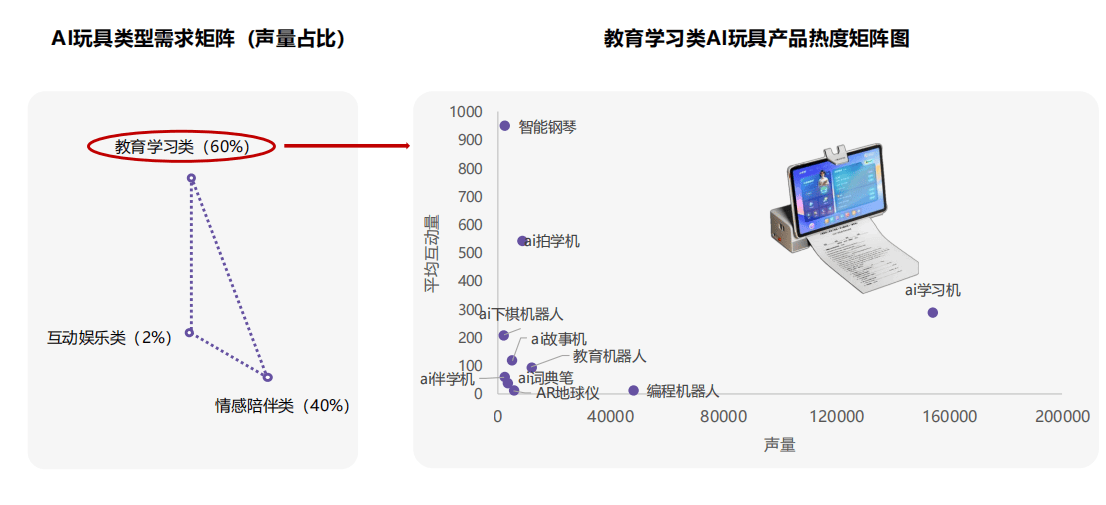

2025年国内AI玩具市场中教育学习类构成市场基本盘,其中教育机器人是绝对主导。

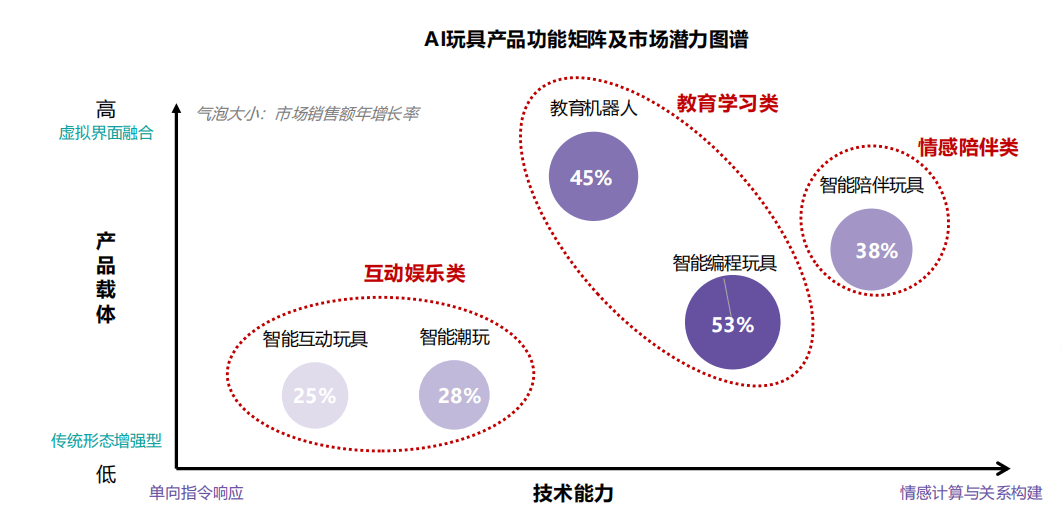

通过融合虚拟载体的创新与情感计算技术的深化,教育及陪伴类产品成为AI玩具发展的驱动力,也成为AI玩具市场最具潜力的品类

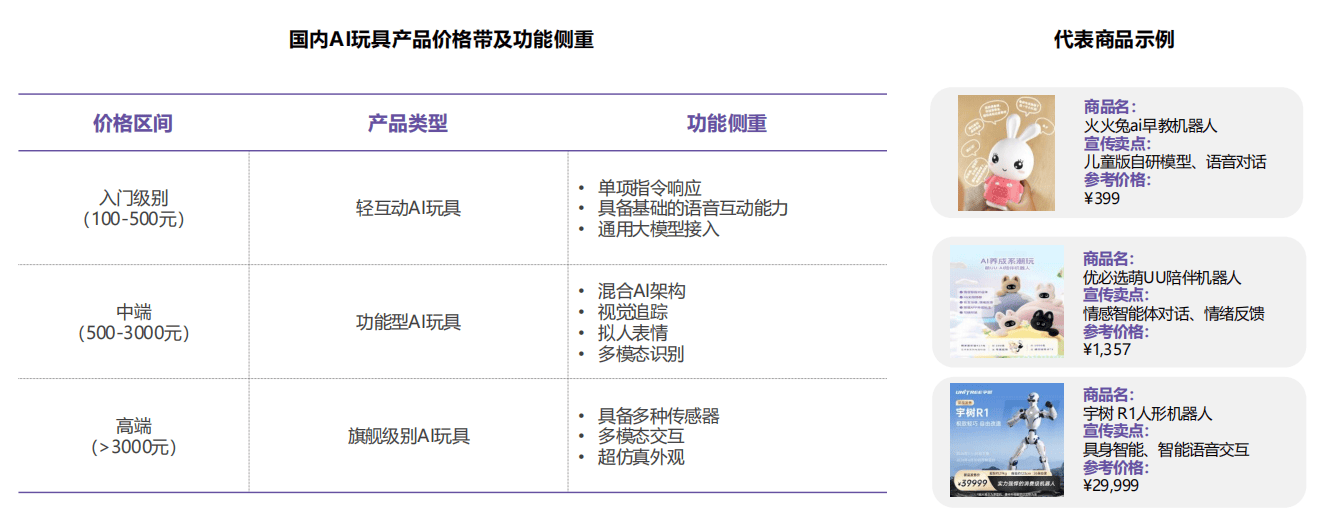

从市场价格定位看,入门级别的AI玩具搭载基础语音交互模块与轻量化大模型,满足基础互动需求;中端价位型则具备多模态识别及混合AI架构,具备功能属性;高端价位的AI玩具则突破外观与交互的双重界限,具备深度交互能力。

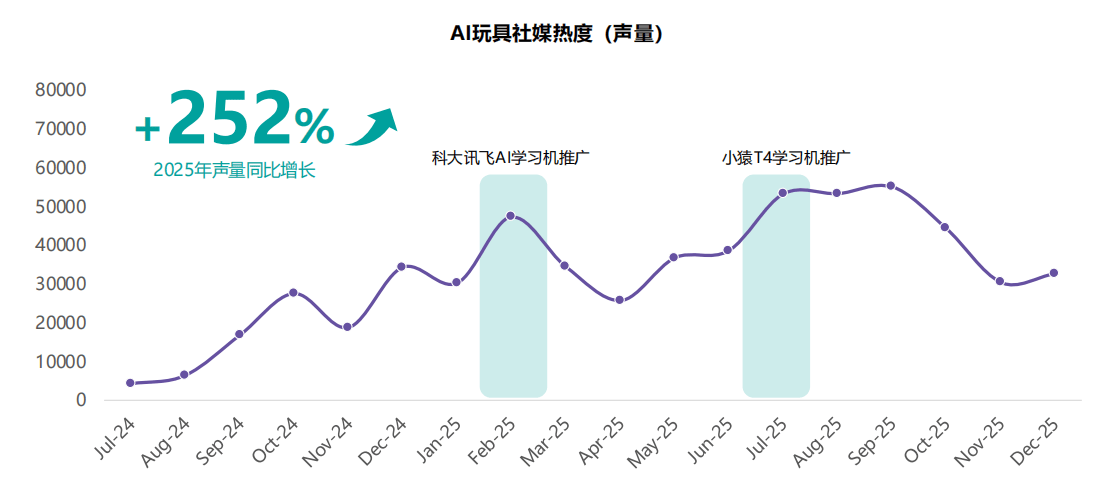

AI玩具社媒声量于2025年迎来爆发,同比增长超200%,教育学习类产品是引爆关注的核心引擎

2025年,AI玩具市场热度及认知度持续提升,社媒声量同比增长超200%,教育学习类产品社媒推广带动社媒声量高点的产生。

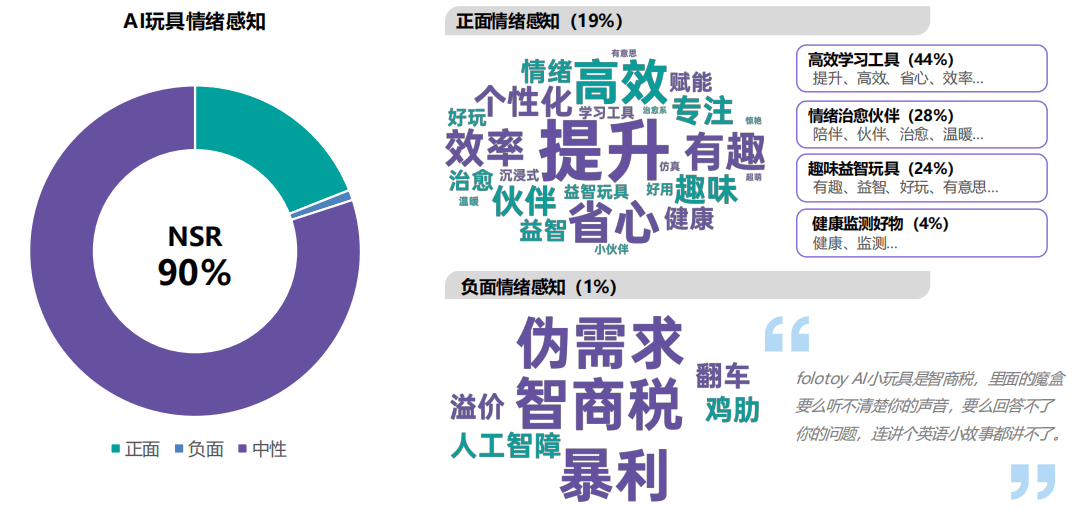

社交媒体对于AI玩具的整体感知呈现积极、正面的基调,NSR达到90%。用户对于AI玩具的核心感知是高效、治愈与有趣,同时也赋能于健康需求;而“人工智障”“智商税”则是最具代表性的负面感知,指向其智能体验的现存短板及不落地的需求导向。

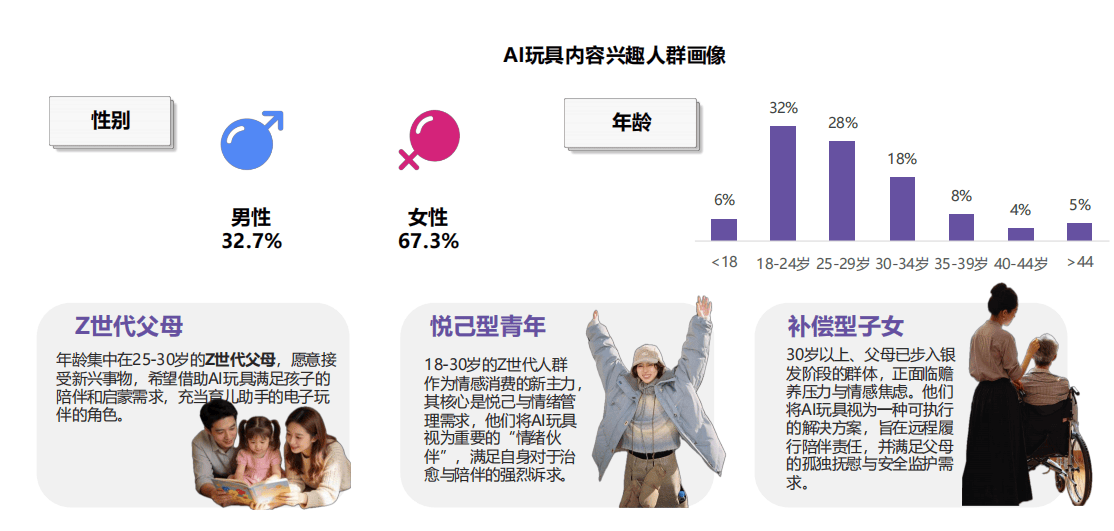

AI玩具的核心兴趣人群为18-34岁女性。其中,已成为父母的Z世代将其视为儿童成长助手;未育的Z世代则视其为个人情绪伙伴。而30岁以上人群,则将其定位为履行赡养责任的银发陪伴方案,以补位日常照顾与安全监护。

教育学习类占据Z世代父母心智,AI学习机作为该类的代表,社媒需求热度一骑绝尘

Z世代父母对AI玩具的关注度有60% 集中于教育学习类。其中,AI学习机的社媒声量遥遥领先,正快速演变为智慧育儿的新标配;而智能钢琴则凭借在垂直领域的深度互动,成为学科训练工具的代表性样本。

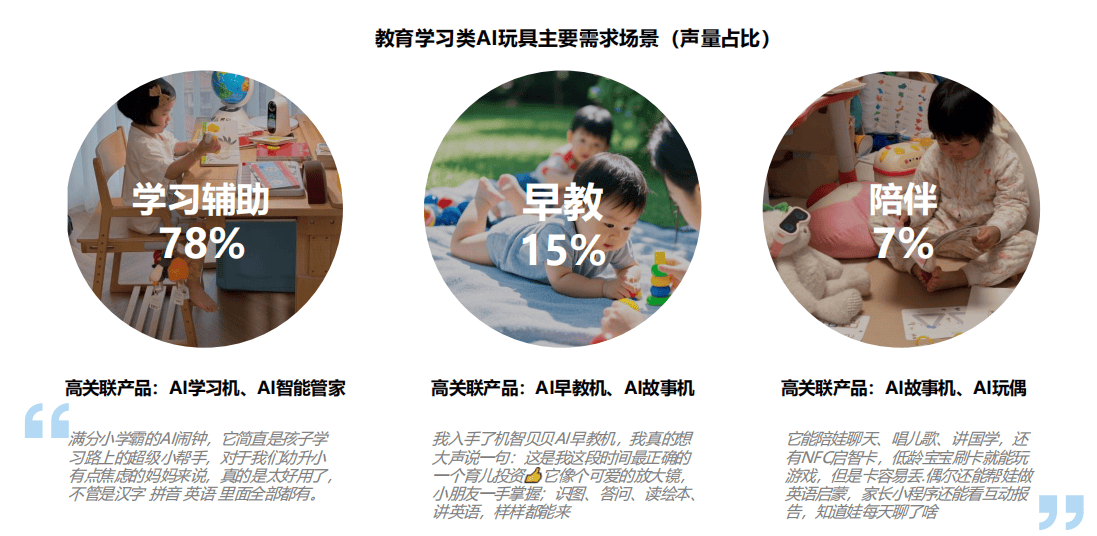

学习辅助是教育学习类AI玩具的核心场景,聚焦于作业辅导、效率提升与专注力培养;与此同时,AI早教机与故事机等产品,则为低龄儿童的早教启蒙与情感陪伴提供了关键解决方案。

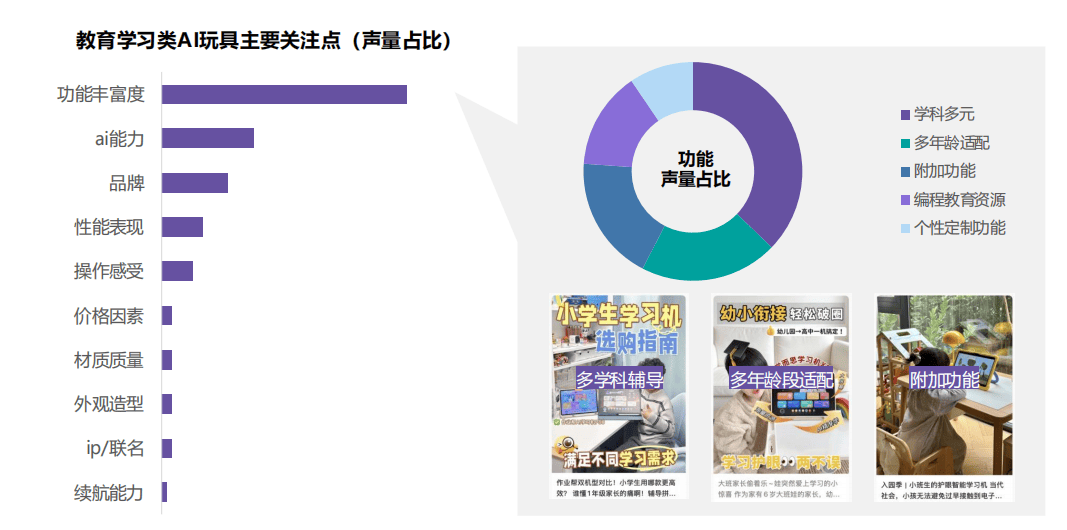

学科多元、多年龄适配、附加功能、编程教育资源及个性化定制功能共同定义了教育学习类AI玩具的功能丰富度。

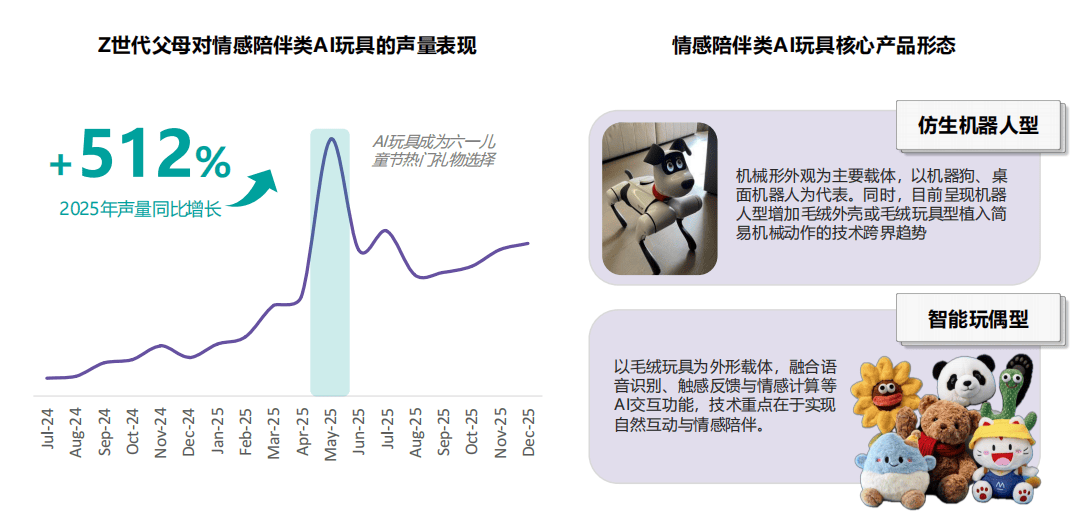

情感陪伴类AI玩具正成为Z世代父母履行情感陪伴责任的科技延伸,占据重要心智地位

随着Z世代父母对AI玩具的认知与需求日益深化,2025年其社媒声量激增超500%。当前,情感陪伴类AI玩具已形成两大主流形态:以机器狗为代表的仿生机器人,以及集成交互功能的智能毛绒玩偶。

仿生机器人以机器狗及桌面陪伴机器人为核心形态,提供赛博陪伴与深度情感支持

AI陪伴机器人在儿童需求场景下以机器狗及桌面陪伴机器人为主要形态,机器狗“赛博”满足儿童的养宠需求,同时提供日常的全场景的陪伴;桌面陪伴机器人则以小巧、便携的外形提供给随时随地的深度陪伴与情感支持。

- 上一篇:均以优质的生态环境赢得市场口碑

- 下一篇:孩子们的成长需要的不仅是温暖的陪伴